Chuẩn bị hồ sơ

Hồ sơ khai bổ sung thuế thu nhập cá nhân bao gồm:

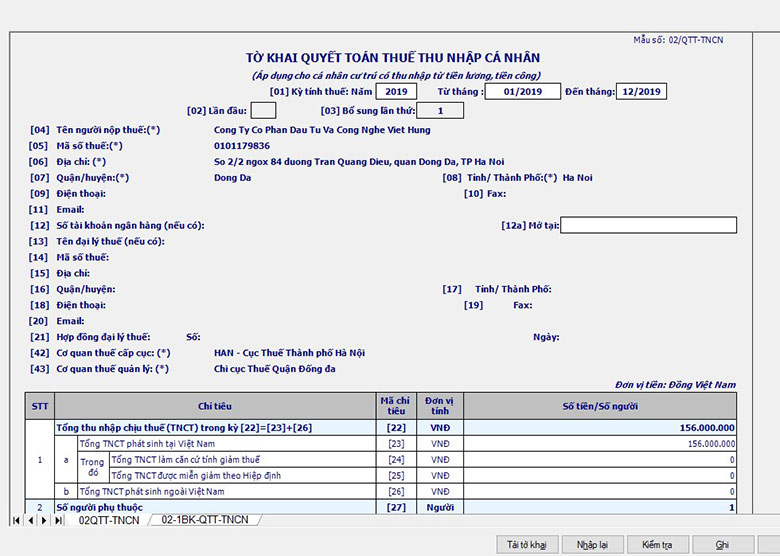

- Tờ khai thuế của kỳ tính thuế bị sai sót đã được bổ sung, điều chỉnh;

- Bản giải trình khai bổ sung, điều chỉnh (theo mẫu số 01/KHBS ban hành kèm theo Thông tư 156/2013/TT-BTC) (trong trường hợp khai bổ sung, điều chỉnh có phát sinh chênh lệch tiền thuế);

- Tài liệu kèm theo giải thích số liệu trong bản giải trình khai bổ sung, điều chỉnh.

Nộp hồ sơ tại cơ quan quản lý thuế trực tiếp

Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót.

Thời gian khai bổ sung: 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Khai bổ sung online

Bước 1: Phải có tờ khai tạm tính thuế TNCN hoặc tờ khai Quyết toán thuế TNCN bị sai mà đã quá thời hạn kê khai và kế toán phát hiện ra.

Bước 2: Tại thời điểm phát hiện ra tờ khai thuế, kế toán tiến hành như sau:

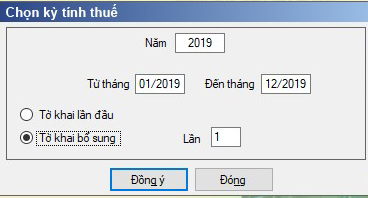

- Chọn kỳ kê khai thuế TNCN bị sai;

- Chọn tờ khai bổ sung tiến hành làm lại và tự tính ra số tiền chậm nộp để nộp;

Bước 3: Kết xuất file XML và kê khai qua mạng, sau đó lấy tiền đi nộp khoản tiền bổ sung và tiền phạt (nếu có).